新聞中心

聯系我們

手 機:17898826917

郵 箱:40045692@qq.com

Q Q:40045692

地 址:上海市奉賢區南橋鎮國順路936號5幢

2019年PP期貨價格走勢分析

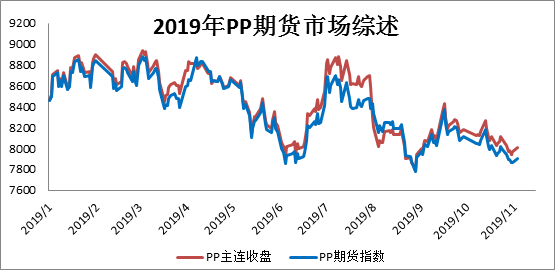

????????一、2019年PP期貨市場綜述

????????2019年PP期貨價格全年呈現震蕩下跌走勢。其中3月中旬到4月中旬、6月初到7月初、8月底到9月中旬有階段性反彈,在每次價格反彈后仍是繼續下行探底。縱觀全年價格走勢,按照PP主力收盤價格看,3月4日8936元/噸創年內最高點;截止目前,8月29日創年內最低點7787元/噸。年內高低點價差1149元,振幅12.9%,按照最高價格和最低價格計算,最大振幅13.7%。

????????上半年PP市場呈現震蕩下行趨勢。第一季度整體處于平臺震蕩中,受春節后生產企業高庫存疊加市場對新裝置集中投產的過度擔憂,供應壓力預期突出,但成本端原油、煤炭支撐良好,此外宏觀貨幣寬松及增值稅下降,市場對需求預期相對樂觀,形成階段性支撐,震蕩到3月初開始一波階段性下跌,此階段主要推動因素有:2018年12月歐佩克原油減產降幅近兩年來最大提供市場信心支撐,廢塑料禁止進口和再生料環保施壓是長期利好,石化庫存偏低。第二季度,4月初略有反彈后隨著中美貿易談判出現惡化,預期差導致矛盾集中釋放,價格加速下跌。進入5月后,原油受庫存反季節性增加大幅下行,而PP庫存也再次出現暴庫的現象,石化堅定降價排庫,同時久泰、恒力新產能投放加劇市場供應增大預期壓力,多種偏空因素疊加,5月繼續下跌。6月份階段性小漲主要源于中美領導人通話,宏觀釋放利好,原油大幅反彈,加之5月裝置集中檢修的后效應陸續體現,這一階段主要影響因素有宏觀中美貿易戰先惡化后緩和、美伊關系緊張、石化庫存高企高企壓力較大、新產能投放市場和下游需求清淡、裝置檢修高峰對PP價格支撐。

????????下半年PP市場繼續震蕩下行,中美貿易緩和出現反復,暫無實質性利好,PP價格仍歸于基本面而繼續震蕩下行。第三季度,延續供需寬松的基本面情況,石化庫存維持高位,去庫緩慢,9月份的中美貿易緩和,注入強心劑,PP期貨展開一波反彈,這一階段主要影響因素有:下游開工率文中略下滑且下游維持低庫存拿貨謹慎、石化庫存高企,9月中旬沙特兩油田遇襲、兩桶油庫存下降和十一節前備貨;第四季度,十一節后石化累庫較大,壓力加劇,“兩桶油”通過調低價格去庫,去庫壓力暫時性有所緩解,之后去庫緩慢且有反復,而下游開工逐步提升不敵宏觀數據低迷經濟下行壓力較大,汽車行業持續加劇低迷,PP期貨價格一路震蕩下行。

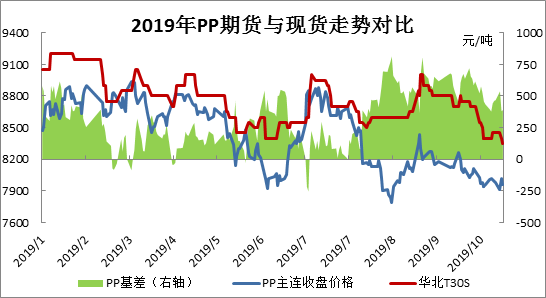

????????二、PP期/現貨緊密相關

????????期貨是未來的現貨,現貨是期貨的折現,兩者本是同一產品只是不同交割期。現貨是期貨的定價之錨,現貨價格的走向更是要瞄準期貨價格的移動方向。如圖所示,PP期貨和現貨大部分時間走勢一致。通多對兩者長期指數數據分析,相關系數能達到0.95以上。特別是近幾年,傳統貿易日漸沒落,代之而起的是點價貿易,基差貿易和含權貿易等新型貿易方式。基差作為現貨和期貨之差,是預期的供應和需求變化之差值的體現,產業客戶和大機構客戶商談固定的基差為升貼水,通過現貨=期貨+升貼水來制定價格。